不動産所得

INDEX

▼

また、不動産貸付業のように貸付を事業とする場合でも事業所得ではなく不動産所得になります。

不動産の貸付が事業的規模かどうかは、原則として社会通念上事業と称するに至る程度の規模か実質的に判断します。

建物の貸付については、次のいづれかにあたれば原則として、事業として行われているものとして取り扱われます。

・貸間、アパート等については、貸与できる独立した室数が約10室以上

・独立家屋の貸付については、おおむね5棟以上

※青色申告については、税務署への提出をご覧ください。

不動産所得の計算

不動産所得とは、収入から必要経費を引いたものになります。

不動産所得 = 収入金額 - 必要経費

・

収入金額とは、地代、家賃、権利金、礼金、更新料など賃貸借契約により、12月31日までに入金することが確定した金額のことです。

・

必要経費とは、以下のものになります。

必要経費となるもの

・固定資産税、火災保険料

・賃貸している不動産のローン利息

・減価償却費

・管理委託費

・マンションの管理費

・修繕費

・貸倒損失

・事業税 など

複数年分一括払や積立型などの場合には、支払額全額が経費にならないものがあります。

修繕したことにより、建物の価値が増したり、使用期間が延びるような場合には、修繕費とはならず、減価償却費の対象となります。

※

※

不動産所得とは、地代・家賃などの所得をいいます。

所有するマンションを貸したり、自宅の庭の一部を駐車場として貸し付けたり

したことによる収入は不動産所得です。

不動産所得とは

減価償却の計算方法

減価償却費は、取得価格に償却率を乗算したものになります。

減価償却費 = 取得価格 × 償却率

・

償却率は、資産の種類や構造に応じて耐用年数が定められており、その耐用年数ごとに償却率が定められています。

登記簿謄本や売買契約書等で構造を確認できます。

●主な資産の耐用年数と償却率

●建物取得価格の算出方法

不動産売買契約書から算出します。

不動産売買契約書に「土地」「建物」の内訳がある場合にはその金額が取得価格となります。

不動産売買契約書に内訳が区分されていない場合には一般的な算出方法として消費税から算出する方法があります。

上記建物の税込価格に「取得価格に含めなければならないもの」を加算した金額が「 建物の取得価額」となります。

なお、上記の計算方法の他、固定資産税評価額を使って算出する方法、路線価などの土地の時価から算出する方法、標準建築単価法等ありますがその算出方法によって価格が大きく変わってしまいますので詳しくは税理士又は税務署に相談することをお勧めします。

[減価償却費の計算例]

上記[例]を使用した減価償却費の具体的計算方法

※中古家屋については耐用年数が変わりますのでご注意ください。

減価償却費とは

事業などの業務のために用いられる建物、附属設備などの資産は、一般的に時の経過等によりその価値が減っていきます。このような資産を減価償却資産といいます。減価償却資産の取得に要した金額は、取得した時に全額必要経費になるのではなく、その資産の使用可能期間にわたり分割して必要経費としていきます。

修繕費なのか減価償却費なのか

修繕費なのか資本的支出なのかで経費となるタイミングが変わる!

修繕費は支払時全額経費となりますが、資本的支出は新しい固定資産となり、減価償却による年数に応じて経費となります。

●資本的支出と修繕費の判定フローチャート

具体例

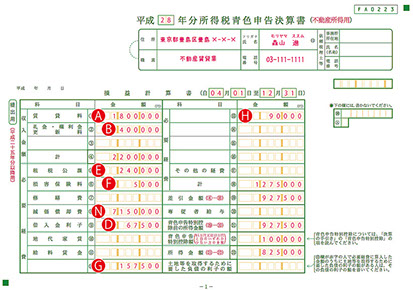

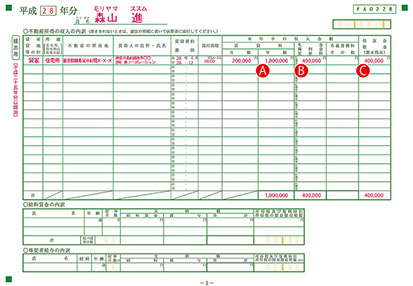

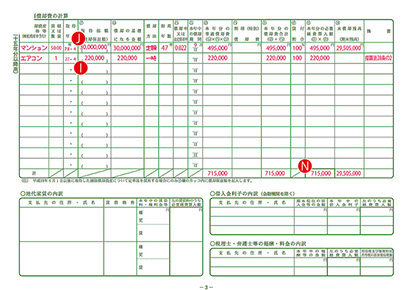

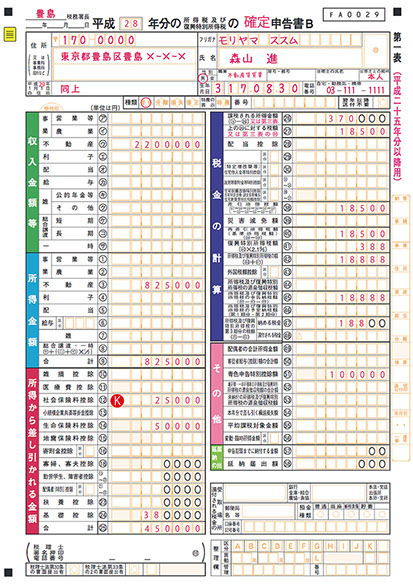

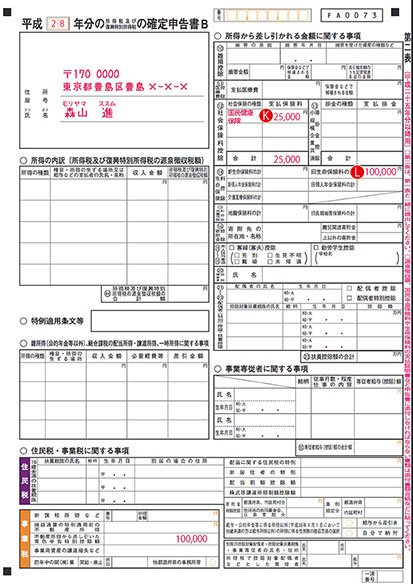

〜不動産所得(練馬区のマンションを購入して貸出した最初の年の場合)

【青色申告の場合】〜

森山進さんは下記のマンションを平成28年4月に購入し、4月から賃貸を開始し ました。

同年5月末までに個人事業の開廃業届出書と所得税の青色申告承認申請書を所轄の税務署長に届出済みであります。

確定申告の時期になりましたので、下記の金額をもとに青色申告決算書と確定申告書を作成しました。

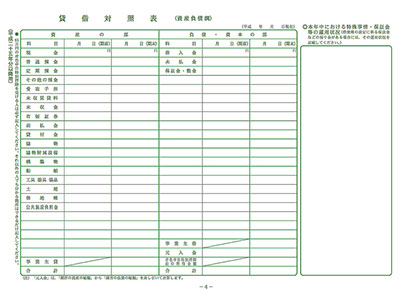

●平成28年度 所得税青色申告決算書(不動産所得用)

●平成28年分の所得及び復興特別所得税の確定申告書B

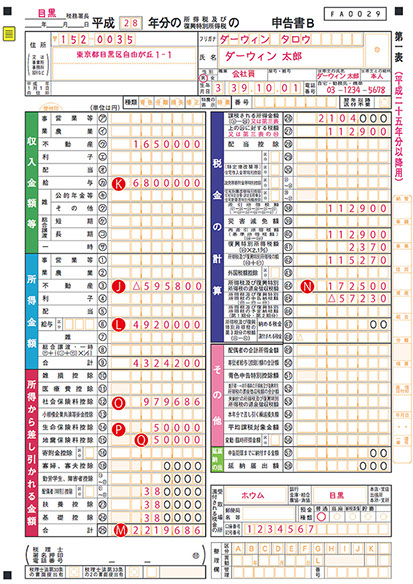

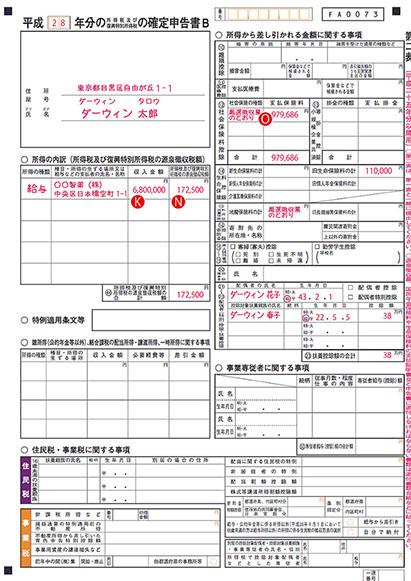

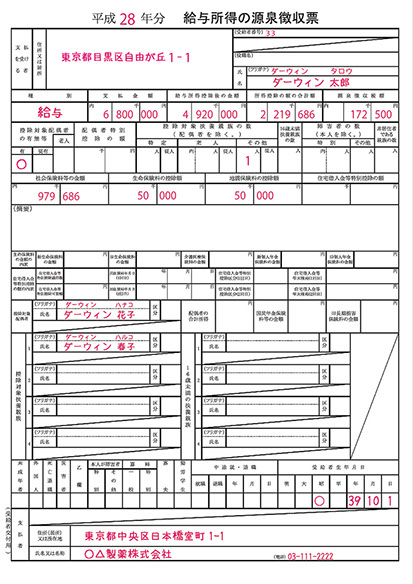

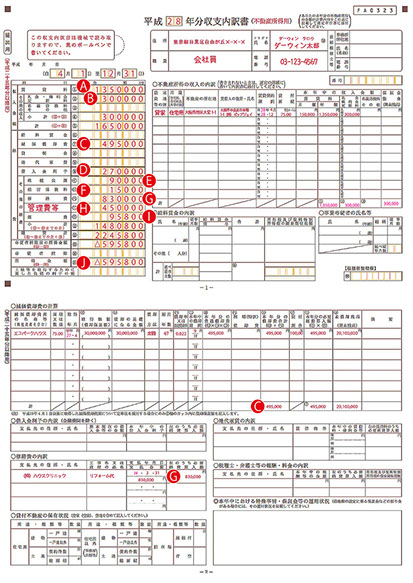

〜給与所得と不動産所得(マイホーム貸出し年)〜

製薬会社勤務のダーウィン太郎は専業主婦の妻・花子、無職の母・春子の3人家族です。

平成28年4月より転勤のため平成27年に取得したマンションを賃貸 に出すこととなりました。

この不動産の賃貸に関する平成28年度の収入・支出を下記の金額をもとに収支内訳書と確定申告書を作成しました。

●平成28年分 給与所得の源泉徴収票

●平成28年分収支内訳書(不動産所得用)

●平成28年分の所得及び復興特別所得税の

確定申告書B

●平成28年分の所得及び復興特別所得税の

確定申告書B