確 定 申 告 書

TOP

申告用紙

確定申告はAとBの2種類ある

確定申告書にはAとBの2種類があります。

所得が給与、年金、保険の満期、株式の配当のみの場合で予定納税がない人は申告書Aを、それ以外に不動産所得や事業所得、譲渡所得などがある場合には申告書Bを使用します。どちらを使用するかわからない場合にはBを使いましょう。

申告書Aは申告書Bのうち範囲が限定された簡易版のようなものです。

サラリーマンが雑損控除・医療費控除・寄付金控除の申告をするだけでしたら申告書Aを使用します。

●申告内容に応じて、付表と計算書など一定の書類を準備します。

●源泉徴収票など、添付書類の原本を準備します。

●申告書を、手引などを基に作成します。

●申告書は、それぞれ「提出用」「本人の控用」の2枚ありますので、ご注意ください。

税率表

課税所得金額によって税率が違う

最後に税金の計算をします。

ここでは「課税される所得金額」によって税率と控除される金額が変わりますので下記の計算例を参考に税率表と照らし合わながら算出してください。

「課税される所得金額」は申告書B第一表㉖の金額をいいます。

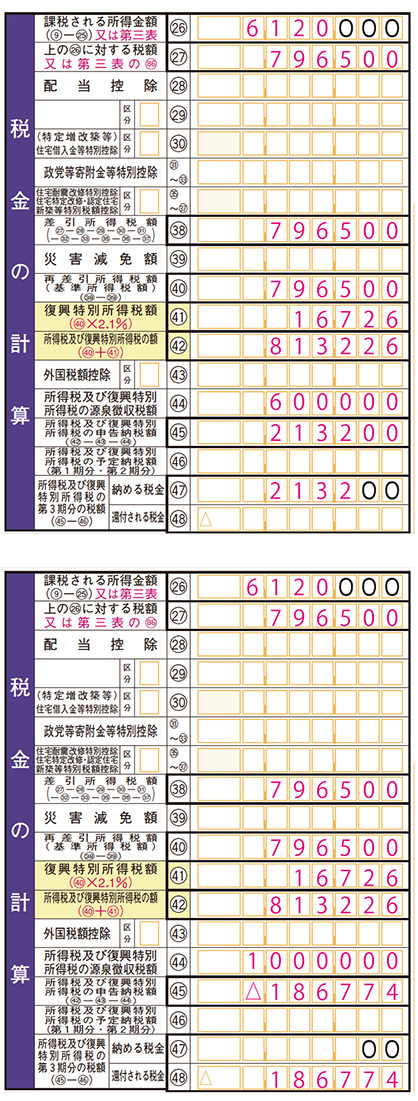

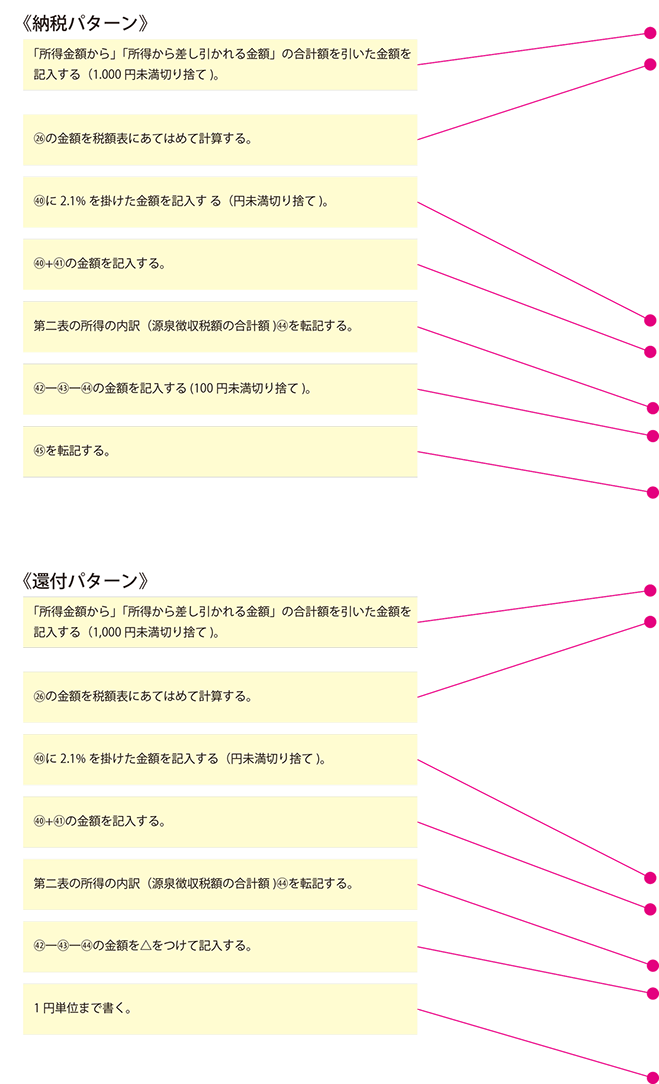

税金の計算方法(申告書Bの場合)

平成27年10月現在の申告書を掲載。申告の際は、必ず最新の申告書を使用してください。

上記の記載例は申告書Bの場合ですが申告書Aでも㉖〜㊽などの番号が違うだけで書き方は同じです。