税務署への届出

INDEX

▼

住宅を賃貸したとき

ナレッジ

帰国後も引き続き賃貸しているとき

帰国後、再び以前の家に居住したとき

・転任の命令等により居住しないこととなる旨の届出

・個人事業の開業・廃業等届出書

・所得税の青色申告承認申請書

・所得税・消費税の納税管理人の届出

・個人事業の開廃業等届出書

・所得税の青色申告の取りやめ届出書

・納税管理人の解任届出書

・所得税・消費税の納税地の移動に関する届出書

●税務署の共通情報

https://www.nta.go.jp/index.htm

PDF形式のファイルをご覧いただく場合には、Adobe Readerが必要です。

Adobe Readerをお持ちでない方は、 から

ダウンロードしてください。

Adobeのダウンロードサイト

これまで住んでいた住宅を賃貸したとき

●昭和50年11月5日生まれの海野外子は、下記の会社に勤務していました。

株式会社ダーウィン東京都中央区銀座7-15-5

●平成25年10月1日に、東京都中央区銀座7-0-0-700のマンションを購入し、

居住ローン控除の適用を受けていましたが、

●平成27年4月1日付けで、下記のカルフォルニアの子会社へ転勤を命じられました。

Darwin.lnc 100〜Ca〜USA

參現地の住所は、下記のとおりです。

111〜Ca〜USA

●海外転勤中は、これまで住んでいた住宅を賃貸することにし、

下記に住所がある父に納税管理人になってもらうことにしました。

海野太郎 東京都豊島区西池袋3-0-0

1

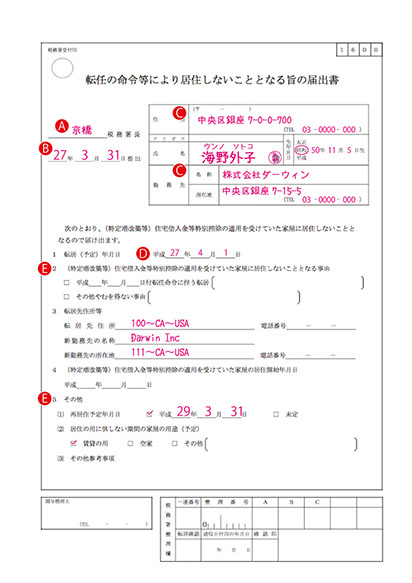

転任の命令等により

居住しないこととなる旨の届出書

住宅ローン控除の適用を受けていた人が、勤務先からの転任の命令等により、その家に居住できなくなった場合において、その後、その家に再び居住することとなったときに、その家について受けていた住宅ローン控除の再適用を受けるために必要な手続きです。

(注)転居等の理由が、この制度の要件に該当するか否かを確認するために、転勤辞令の写しや、その他やむを得ない事由を証する書類などを税務署から求められる場合があります。

注意ポイント

添付書類

「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」及び「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」を税務署長から事前に交付を受けている場合は、未使用分の証明書及び申告書。

なお、紛失により提出できない方は、税務署にご相談ください。

(注)再び居住の用に供し、住宅ローン控除の再適用を受けようとする場合には、確定申告が必要です。

注意ポイント

2

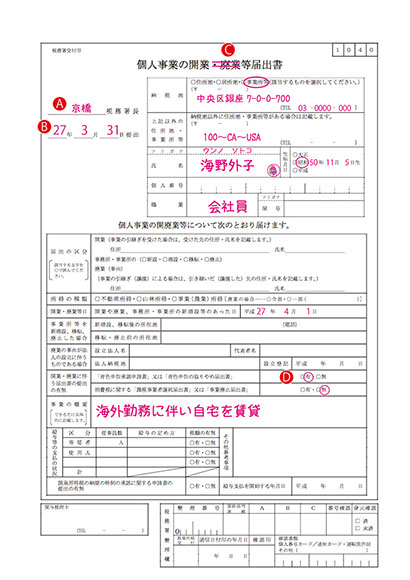

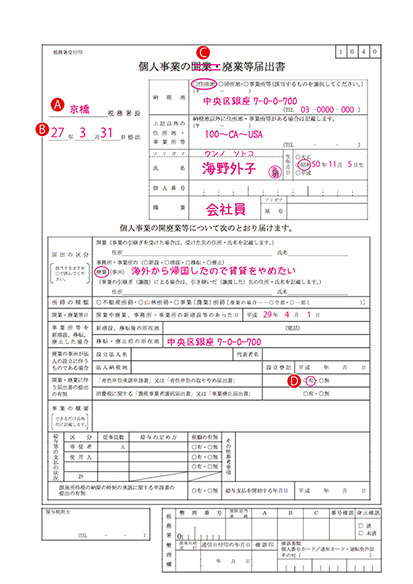

個人事業の開業・廃業等届出書

新たに事業を開始したとき、事業用の事務所.事業所を新設、増設、移転、廃止したとき、または事業を廃止したときの手続きです。

ここでは開業についての書き方です。

3

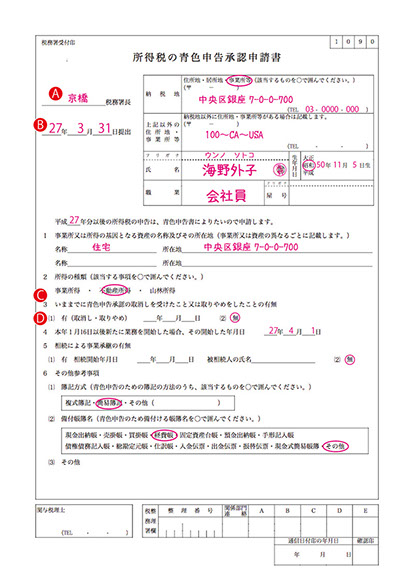

所得税の青色申告承認申請書

青色申告の承認を受けようとする場合の手続きです。

現金式簡易簿記の方法により青色申告をしようとする人

この申請書ではなく、所得税の青色申告承認申請と現金主義の所得計算による旨の届出が同時にできる、「所得税の青色申告承認申請書、現金主義の所得計算による旨の届出書」の様式で提出してください。

現金主義の方法による所得計算が認められる人は

この方法によろうとする年の前々年分の所得金額(事業所得と不動産所得の金額の合計額)が300万円以下の人に限られています。

名前が「届出書」ではなく「申請書」とあるのは、税務署側での審査が必要だからです。取消しの通知のあった日、または取りやめの届出をした日から1年以内は、申請が却下されることがあります。

なお、青色申告の承認を受けようとする年の12月3日(その年の11月1日以降、新たに業務を開始した場合には、その年の翌年の2月15日)までに通知がなかったと きは、承認されたものとみなされます。

4

所得税・消費税の納税管理人の届出書

国内に住所を有していない、または有しないこととなる場合に、申告書の提出その他国税に関する手続きをする必要がある場合に、納税管理人を選任する手続きです。

帰国後、再び以前の家に居住したとき

平成29年4月1日に海外転勤を終えて帰国。

これまで貸していた住宅が2月末にちょうど空き室になっていたため、賃貸人の募集をやめてもらい、

再び、その家に居住することにしました。

1

個人事業の開業・廃業等届出書

新たに事業を開始したとき、事業用の事務所?事業所を新設、増設、移転、廃止し たとき、または事業を廃止したときの手続きですここでは廃業についての書き方です。

2

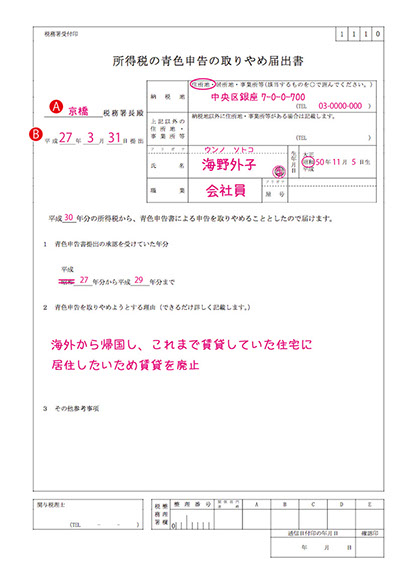

所得税の青色申告の取りやめ届出書

青色申告の承認を受けていた方が、青色申告書による申告を取りやめようとする場合の手続きです。

ナレッジ

青色申告と白色申告の違い

税務署に何も手続きをしなければ、白色申告になります。

青色申告というのは、事前に税務署へ申請することにより、承認を受けて青色申告ができるものです。

不動産所得については、事業的な規模かどうかで、青色申告控除額が異なります。

注意ポイント

(注)平成25年までは、白色申告については、記帳・帳簿等の保存対象者は、前々年あるいは前年分の事業所得等の金額の合計額が300万円を超えた方だけでした。平成26年から白色申告のすべての方が、記帳と帳簿書類の保存が義務付けられました。

3

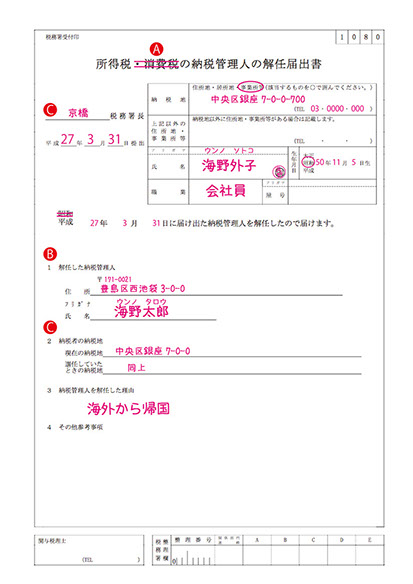

納税管理人の解任届出書

選任していた納税管理人を解任する手続きです。

納税地が納税管理人を選任していたときの納税地と異なるときは、「選任していたときの納税地」欄及び「現在の納税地」欄に、それぞれの納税地を記載して、それぞれの納税地の所轄税務署長に提出してください。この場合には、「所得税・消費税の納税地の異動に関する届出書」を提出する必要はありません。

帰国後も引き続き賃借しているとき

平成29年4月1日に海外転勤を終えて帰国。

これまで貸していた住宅は、そのまま貸し続けることにし、住所に居住することにしました。

住まいの住所は中央区銀座2-0-0.200

この場合は、納税管理人の解任届出書と下記の届出書を提出することになります。

1

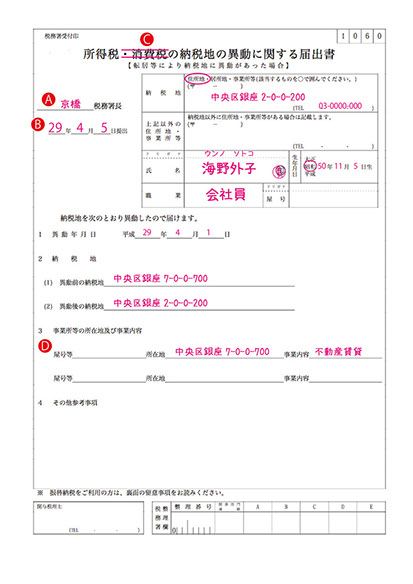

所得税・消費税の納税地の異動に関する届出書

(注)納税地の異動により管轄の税務署が変更となった場合は、新たに振替納税の手続が必要となります。

確定申告の時期や、振替納税を利用する国税の法定納期限が迫っている場合は、 速やかに「預貯金口座振替依頼書兼納付書送付依頼書」を、変更後の納税地を所轄する税務署長へ提出してください。

注意ポイント